週1回のブログ更新を目標にしていましたが、11月末に大分県佐伯市に旅行し、少し停滞気味でした。。。

前回のブログにて

https://hongkonghoken.com/blog_20211109/

1200万円の使い道を考えました。

①太陽光発電のローン返済(ローリスク・ローリターン)

②米国株式に積立投資(ミドルリスク・ハイリターン)

③オフショアの貯蓄型の生命保険(ミドルリスク・ミドルリターン)

にそれぞれ400万円ずつ投資します。

今回は③の貯蓄型の生命保険を検討します。

もくじ

保険会社の候補は「サン・ライフ」もしくは「FTライフ」

香港で契約が可能な保険会社は、

FTライフ、サン・ライフとなります。

その中で貯蓄メインの運用商品は、

「FTライフ」

リージェントプライム

リージェントエリート

の2件

「サン・ライフ」

Victory(ビクトリー)

Vison(ビジョン)

の2件

合計4件あります。

まず、FTライフの「リージェントプライム」と「リージェントエリート」にて解約返戻金の見込みを比較していきます。

入金額は、4万米ドル×2年とします。

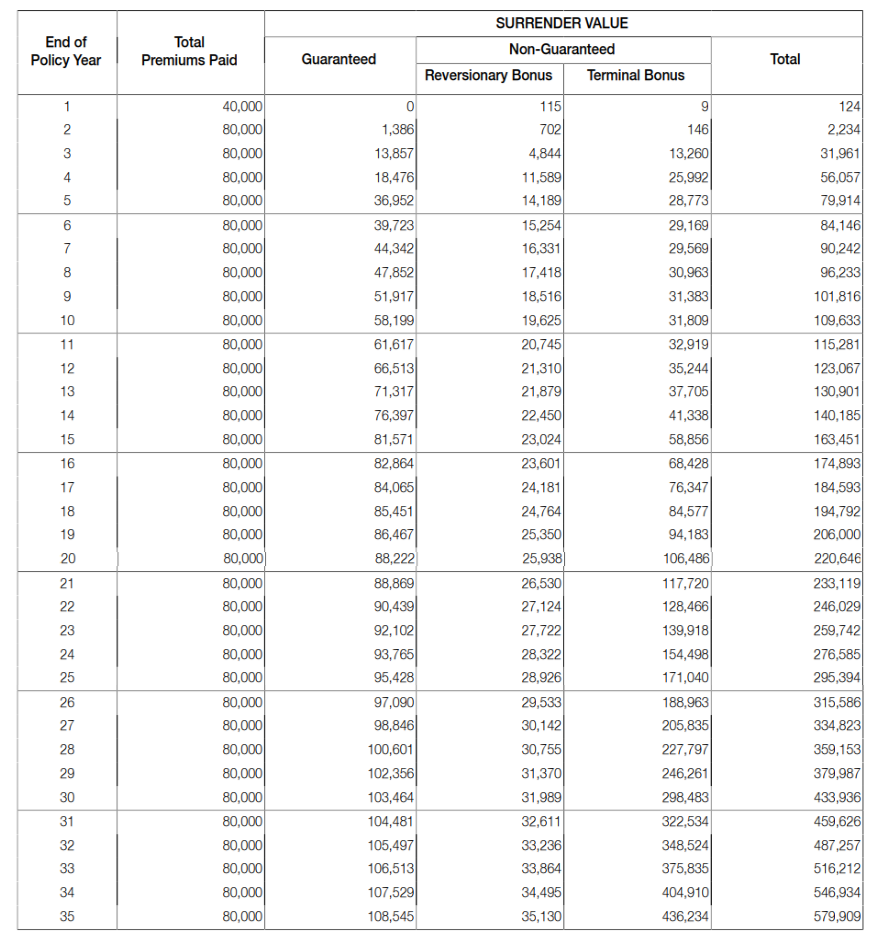

FTライフのリージェントプライム

「リージェントプライム」のトータルの解約返戻金は

5年目に、約8万ドルになる(損益分岐)

15年目に、約16万ドル、すなわち2倍。

26年目に、約24万ドル、すなわち3倍。

30年目に、約43万ドル、すなわち5.3倍。

また、確定金額に着目すると、15年目には8万ドルを超えます。

左の列から「年数」、「入金金額」、「確定金額」、「変動金額」、「トータル」となります。

表の詳しい見方は、以下のブログで解説しています。

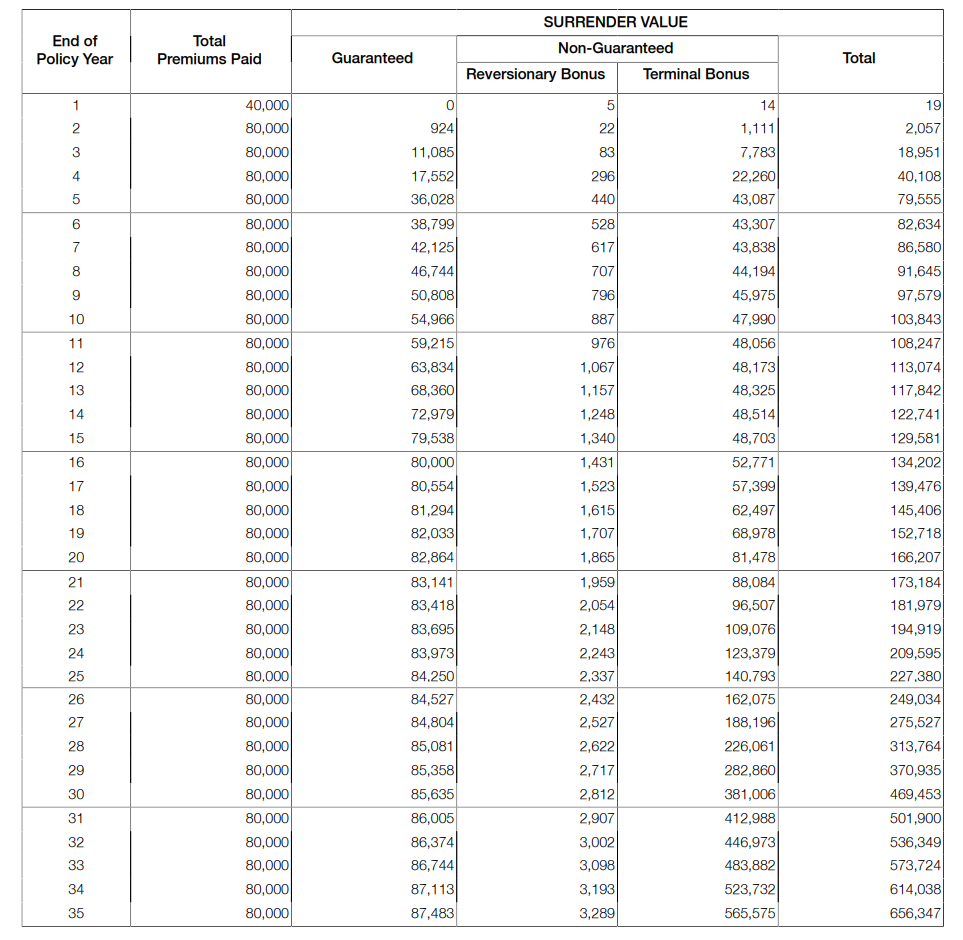

FTライフのリージェントエリート

リージェントエリートのトータルの解約返戻金は

5年目に、約8万ドルになる(損益分岐)

20年目に、約16万ドル、すなわち2倍。

26年目に、約24万ドル、すなわち3倍。

30年目に、約46万ドル、すなわち5.7倍となります。

また、確定金額に着目すると、16年目には8万ドルを超えます。

「リージェントプライム」と「リージェントエリート」の比較

リージェントプライムの方が、2倍になるまでの期間が早いですが、

26年目ごろまで保有すると同等

それ以降も保有するなら、リージェントエリートが良いですね。

前回、5年支払いの場合で比較したブログも参考ください。

私は40歳で加入となりますので、

20年後の60歳をターゲットに考えると、

リージェントプライムの方がよいかなと思います!!!

つづいて、サン・ライフのVictoryとVisonを検討していきます。

問い合わせ先

LINE公式アカウントか、メルマガのいずれかに登録いただくと、ブログを続けることの励みになります。ぜひ以下からご登録ください。

<LINE公式アカウント>

QRコードでLINE公式アカウントにお友達登録後、「オフショア投資保険」とメッセージをください。個人情報が取られるなどはないですので、ご安心ください。いつでも解除可能です。

私のLINE公式アカウントhttps://lin.ee/HjNjEce

<メルマガへの登録>

@docomo、@ezweb、@softbankなどのキャリアメールは届かないので登録不可とさせていただきます。

また、@icloud、@hotmail は迷惑メールフォルダに入ってしまうことが多いので、フリーメールの場合はできる限りgmailかyahoo mailでご登録ください。