前回のブログにて

これまでの比較により、貯蓄メインの保険では、FTライフでは、リージェントプライム、 サン・ライフでは、ビクトリーが良いかなと見てきました。

それでは、リージェントプライムとビクトリーを比較します。

もくじ

FTライフ「リージェントプライム」、 サン・ライフ「ビクトリー」の解約返戻金(見込み)の比較

リージェントプライムは、2年で8万ドル入金。

ビクトリーは、2年プランはないため、5年で8万ドル入金で比較しました(両方とも年払いです)。

確定金額と解約返戻金の見込みを表にまとめました。単位は、米ドルです。

リージェントプライムは2年で入金しており、ビクトリーの5年入金と比較すると、 大差があるかな?と思っていましたが、全体としてはそれほど差がないですね。

・確定金額で見ると、両方とも15年で元本確保 し、全体的な推移もほぼ大差がないです。

・解約返戻金で見ると、

10年目は同じ10.9万ドル

15年目は、15~16万ドルとほぼ同じです。

ただ、20年目、25年目で見ると、リージェントプライムの方が若干よいですね。

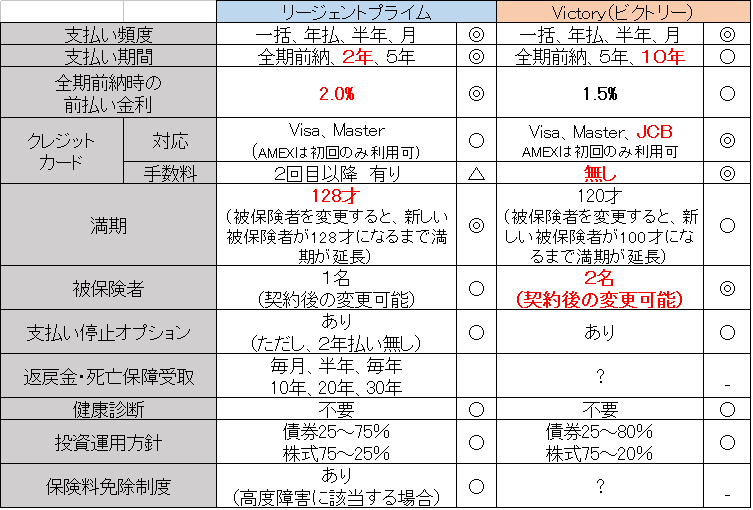

FTライフ「リージェントプライム」、 サン・ライフ「ビクトリー」の特徴比較

続いて、数値以外の側面も見ていきます。 特徴を表にまとめました。違いを赤字で記載しています。

特筆すべきは、2点あります。

Victory(ビクトリー)は、被保険者が2名で設定できます。 これは画期的です!!

例えば、夫婦で被保険者設定することが可能であるため、 片方が亡くなったとしても、保険を継続でき、新たにもう一人設定できるので、 永続的な契約維持が可能です。

もう一つが、クレジットカードの手数料です。 初回はどちらも無料ですが、2回目以降も無料なのは、Victory(ビクトリー)です。

数値以外を見ると、トータル的には、Victory(ビクトリー)が優位ですね。

ただ、今回は私が加入したのは、FTライフのリージェントプライムにしました!!

理由は、4つあります。

①5年払いではなく、どうしても2年払いとし、短期で終わらしたかった。

②オフショアの生命保険を一件加入済みであり、被保険者2名も不要であり、 65才くらいで解約しようと思った

③クレジットカード払いでは無いこと。

④25年目、30年目の解約返戻金の見込みが若干多い。

今回は、FTライフのリージェントプライムで契約しますが、 もう一つ入るとしたら、月々のクレジットカード払いで、Victory(ビクトリー)にします。。。。そして、子供の代まで永続的に残します!

次回は契約の流れや実際にやったことを紹介していきます。

問い合わせ先

LINE公式アカウントか、メルマガのいずれかに登録いただくと、問い合わせも可能です。

また、ブログを続けることの励みになります。ぜひ以下からご登録ください。

<LINE公式アカウント>

QRコードでLINE公式アカウントにお友達登録後、「オフショア投資保険」とメッセージをください。個人情報が取られるなどはないですので、ご安心ください。いつでも解除可能です。

私のLINE公式アカウントhttps://lin.ee/HjNjEce

<メルマガへの登録>

@docomo、@ezweb、@softbankなどのキャリアメールは届かないので登録不可とさせていただきます。

また、@icloud、@hotmail は迷惑メールフォルダに入ってしまうことが多いので、フリーメールの場合はできる限りgmailかyahoo mailでご登録ください。