オフショア・タックスヘイブン・・・

その言葉のイメージから

というご質問を時々いただきます。

ある意味正解、でも誤解も大きいといった印象です。

なので、

オフショアの税制について香港を例にして書いてみたいと思います。

もくじ

個人としてオフショアで投資することのメリット

いろいろな解釈があるようですが、明確な「オフショア」「タックスヘイブン」の基準は、無いようです。

ただ一つの目安として、

法人税が20%未満の地域を「オフショア」「タックスヘイブン」と認識されている場合が多いよう。

オフショアの地域や国は税制優遇で企業を呼び込みたいわけです。

では、個人としてのメリットはどうなのかと言いますと、

オフショアにある会社であれば、利益を税金に回すことなくそのまま設備投資や開発費に当てることができたり、投資家に還元することができるので、個人としてもオフショア地域の会社や商品に投資することは、メリットが大きいと言えます。

個人投資家もオフショアにある会社が受ける恩恵を、配当や分配として受け取ることができるということですね。

日本と香港の税制の違い

日本から一番近いオフショアは香港です。

そして、香港にはわたしも投資しているように、日本とは雲泥の利率・利回りを見せる商品がたくさんあります。

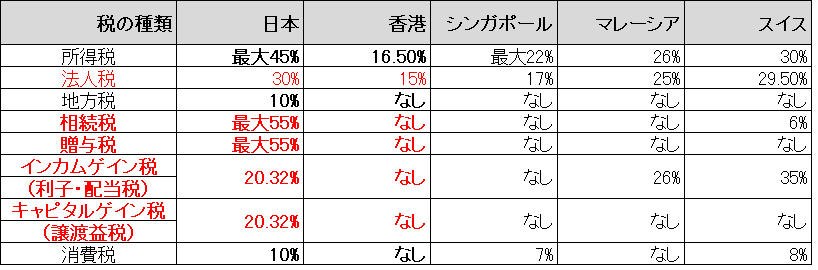

税率について下の表で比べてみると。。。

個人がオフショアで投資・運用をするに当たって大きいのは、相続税・贈与税・インカムゲイン税・キャピタルゲイン税ではないでしょうか。

香港で運用している限り、利息や配当に税金はかかりません。

これは、複利で運用する場合は特に大きなメリットですね!

また、投資商品が満期を迎えた、解約したなどで得た利益にはキャピタルゲイン税がかかりますが、香港ではゼロですね!

そして、わたしも契約している 「リージェントプレミア2」や最近サンライフから発売された「ビジョン」は一定の条件のもとで子や孫に引きつぐことができます。

そこに対して、相続税や贈与税がかかることもありません。

また、法人税率が低いということは会社の経営コストにメリットです。

保険や積立に付与されるボーナスにも、影響があると思われます。

勘違いは危険

ただ、私たちは日本人。

香港で投資・運用していたものを現金化した場合、日本の税金 (つまりキャピタルゲイン税)がかかります。(確定申告しなければなりません)

そして、最近は投資商品を購入する際 マイナンバーの提出が求められ、香港の保険を契約する際にも必要です。

無理な節税は単なる脱税。

この辺りはしっかりと学び、把握して、わからないときは税理士や税務署に相談した方がいいですね。

香港で運用するメリット

という質問がありますが、

- 日本よりはるかに高い利息・利回り

- その利息に税金がかからない

- 税金を引かれないから複利効果が大きい

これは、かなり魅力的!

長い時間軸の中で運用していく保険商品や積立て商品は、そのメリットは莫大です。

まとめ

日本は税金の種類も多いし、税率も高い。

そして、とても助かるとはいえ、健康保険や年金保険などの「税金的なもの」も多く、高い。

そのおかげで社会保障やインフラがある程度整っているのでありがたいのですが、それでも「税金を払うために働いてんのかな・・・」と思うことさえあります。

オフショア、特に香港は日本からも近いですし、できるなら活用して将来設計に役立てたいですね!