時々いただくお問い合わせの中に最近特に多いのが、

というもの。

質問の背景にはRL360をネットで調べてみると、

注意!

怪しい

騙された

詐欺という噂しか聞かない

など、散々なことが書かれています。

右肩上がりで資産が増えていく素晴らしいグラフを見せられ、その場で「契約しようか」という欲望をグッとこらえて家に帰り、ネット検索して出てきた評判がそのようなものだと、「その場で契約しなくてよかった・・・」という安堵と共に、「これで将来家族の資産形成ができる!」と期待した自分にがっかりします。

私自身、2010年くらいに頻繁に「RL360」という商品のことを聞いていました。

興味を持っていたのですが、その時には資金がなく(汗)契約できませんでした。

結果的には、助かりました。

というと、やっぱり詐欺なの?と思うかもしれませんが、私の出した結論は、

ポイント

- ロイヤルロンドン(RL360)という会社や商品(クアンタム)自体は詐欺ではない

- 紹介者が問題

というものです。

このブログでは、

- 詐欺ではないのに、なぜそのような評判が広まってしまうのか

- 紹介者が問題とはどういうことか

について、お伝えできたらいいなと思います。

もくじ

ロイヤルロンドン RL360とは

ごく簡単におさらいしておくと、

ロイヤルロンドン基本情報

設立:1861年

本社:マン島

各付:S&P(A-)Moody’s(A2)

拠点:マン島・香港・ドバイ・レバノン

歴史あるしっかりした会社

ロイヤルロンドン360(RL360°)とは、140年の歴史ある一流の金融機関です。

お金を任せるわけですから「少しでも安心なところに」と思うのは当然のこと。

RL360は歴史があり長く続いている会社です。

もし本当に詐欺のような商品を売っているのなら、こんなに長く続くでしょうか・・・

そういった意味でRL360は「いい会社」と言えると判断します。

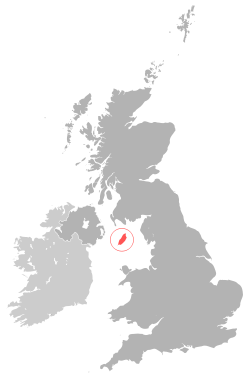

ちなみに、「マン島」はイギリス連邦の島々の真ん中あたりにある小さな島でイギリスの属領ですが、独自の議会と政府を持っています。

モータースポーツファンにとっては、かなり有名な島だそうです。

また、機関車トーマスの「保存鉄道」もあるそうで、美しい海岸線や街並みと合わせて、一度は行ってみたいと思います。

ところで、

現在の正式な会社名は「RL360 Insurance Company Limited」 ですが、2013年まで「Royal Rondon 360 Insurance Company Limited」だったので、今も通称「ロイヤルロンドン」と言われることが多いんです。

マン島に在籍させることで、マン島のメリットである投資家保護制度を適用しています。

参考:マン島の投資家保護制度

投資資金の最大90%までを政府が保護する制度。

マン島在籍の保険会社となんらかの金融商品投資契約を結んだ者に適用される。

ロイヤルロンドンが詐欺だと言われる3つの理由

わたしは

ポイント

- ロイヤルロンドン(RL360)という会社や商品(クアンタム)自体は詐欺ではない

- 紹介者が問題

と判断していますが、ネット上の評判はあまりよろしくないようです。

その理由には、大きく3つあると思っています。

1. 紹介者は ロイヤルロンドン(RL360) 関係者だという誤解

ロイヤルロンドン(RL360)は商品を組成しているだけで、日本で営業活動は一切行なっていません。

では、あなたにロイヤルロンドン(RL360)を勧めてくれた人は誰でしょう・・・?

それは、

IFAとパートナシップを結んだ営業マン、もしくは、その人となんらかの関係を結んで営業している人

です。

その人たちをここでは、「紹介者」とします。

紹介者の話を聞いて契約が成立すると、ロイヤルロンドン(RL360)は、IFAに報酬を払います。

IFAは、ロイヤルロンドンからもらう報酬の中から紹介者に報酬を払います。

通常、契約手続きや商品説明、その他のサポートはIFAの仕事ですが、 紹介者は契約の手続きをサポートしたりしてくれます。

紹介者は契約者(契約する予定の人も含む)からの問い合わせやフォローを、しっかりIFAに繋ぐ必要がありますが、契約さえとってしまえば報酬が確定するので、めんどくさくなっちゃうのでしょう・・・

紹介者にとってのゴールは「契約を成立させること」なので、その後のことは、IFAに丸投げです。

そして、一部のIFAもしっかりと紹介者を指導・教育したり契約者からの問い合わせに真摯に対応しなかったりするところもあるようです。

本来、しっかりと仕事をしない、契約者(予定者含む)に真摯に向き合わないコミッションだけが目的の紹介者のせいで様々な誤解が生じますが、契約者にとってはすべて「ロイヤルロンドン(RL360)のせい!」となってしまいますよね。

重要!:IFAの選び方

オフショアで投資・運用するなら、IFA選びにもこだわりましょう! 日本人なら、日本人の日本語によるサービスを備えているIFAを選ぶことが大切です! 香港のオフショア保険に加入する場合は日本と違って直接保険会社と契約できないので、IFA(アイエフエー)という「代理店」を通して契約します。 IFA(Independent Financi ... 続きを見る

香港 保険 IFA選びのコツとポイント

2. 圧倒的な商品説明不足

コミッションだけが目的の紹介者は、得てして「デメリット」を伝えません。

伝えたとしても「〜ですが、逆にいえば・・・」などと、話をメリット側にすり替えていきます。

よく「そんなの聞いてない・・・」となることは、

注意!:「そんなの聞いていない!」

- 初期口座と貯蓄口座があること

- 引かれる手数料の詳細

です。

初期口座

最初の2年間の積み立て分が該当し、満期まで引き出せません。

だからよく、

[st-kaiwa3r]とりあえず2年間は頑張って積み立てましょう![/st-kaiwa3]

などと、言ってきます。

2年間の初期口座の中から紹介者にコミッションが支払われるので、紹介者としては出来るだけ多く積み立ててなんとしても解約は防ぎたいわけです。

仮に2年以内(初期口座構築中)に解約しても、返戻金はありません。

中には、「いつでも解約できる」などといい加減なことをいう紹介者もいるようで、この点もトラブルの元となります。

注意ポイント!

紹介者へのコミッションは、毎月の積み立て額 x 契約の積み立て年数 で決まることがほとんどです。だから、あとで減額すれば良いなどといいつつ無理のある積み立て額を勧めたり、長期の積み立てを勧めてきます。

また、初期ボーナス(ウェルカムボーナス)は初期口座に入るので、実は紹介者やIFAへのコミッションや初期口座にかかる手数料に、そのほとんどが最終的には消えてしまうので、あまり多くは運用にプラスになりません。

かかる手数料

プランが始まると、「聞いてなかった手数料が引かれている・・・」ということに気づく人もいます。

聞いたけど忘れた・・・ ということもありますが、大部分は説明を受けてないのだと思われます。

- 初期口座手数料:最初の2年間、初期口座の口座価値に対して、毎月0.5%

- プラン手数料:3年目以降、貯蓄口座から毎月定額8ドル

- 口座管理手数料:口座全体から毎月、口座価値の0.125%

- マネジメント費:毎月、口座価値の1%程度(IFAによって異なる)

これくらいの手数料がかかります。

もちろん、長期間積み立てていけば手数料の額は薄まっていきますが、もし短期で(3年とか5年とか)で解約してしまうと、「なんでこんなに少ないの?」となってしまいます。(そもそも最初の2年間は初期口座なので解約したらゼロです)

手数料が引かれるのが問題なのではなくて、契約前にきちんと説明しないのが問題です。

よって、ロイヤルロンドン(RL360)の問題ではなく、紹介者の説明不足が問題です。

手数料=詐欺は間違い

手数料は、お金の運用を任せているので支払うのは当然のことです。ただし、説明があることが前提です。

日本人の感覚として注意しておきたいのは、手数料があたかも搾取であるかのような印象を持ちやすいことですが、そうではありません。

3. 大げさな利回りとウソの説明

中には、

などと説明する紹介者もいるようですが、騙されてはいけません。

そもそも、「元本保証」はありません。

そして、12%程度で増えるのも、確約できないことです。

悪徳な紹介者は契約者の幸せや成功がゴールではなく、自分のコミッション獲得のための契約締結がゴールです。

そもそも、求めるゴールが違いますよね。

だから、いい加減な説明や対応をします。

RL360が誤解を招く3つのポイント

- 紹介者やIFAが自分の味方で、真摯に寄り添ってくれるはずという思い込み

- 圧倒的な説明不足

- ウソまたは大げさな説明

これらが複雑に絡み合って、RL360は詐欺だという評判が立ってしまっています。

本来、商品や会社は詐欺的なものではなく、紹介者の「コミッションさえ・・・」の考え方が悪評の原因です。

悪徳紹介者の口車に乗らないために

最近は年金不安もあって、マネーセミナーが盛況のようです。

お金や投資、資産構築や運用について学ぶことは良いことだと思いますが、悪徳なコミッション目当ての人に出会ったら、食い物にされかねません。

そういう人が発する言葉には一定の法則がありますので、例としてあげておきます。

こんな発言があったら要注意!

悪徳紹介者の特徴

自分の都合や考えを押し付けてきて、契約者(予定者)の気持ちや状況に寄り添ってくれません。

また、選択肢が極端に偏っているか、他の商品や考え方などを提案してくれません。

なぜオフショア・海外投資をするのかを明確にしておく

オフショアを検討していると、今まで知っている日本の商品が資産を作る・増やすのにいかに頼りないかを感じます。

すると、気持ちが高ぶってくるもので、目の前の契約書に思わずサインしてしまいそうになります。

でも、しっかりと確認しておくべきことは、商品内容やリスクだけではありません。

何よりも、自分自身の心に「なぜ海外オフショア投資・積み立てを検討しているのか」をしっかりと問いかけて欲しいのです。

ほとんどの場合は、将来の自分や家族のための資産形成・老後資金確保のためのはず。

であれば、今この瞬間に即断即決する必要はありません。

話を聞いて一旦持ち帰り、落ち着いた状態で自分なりに再調査してみるべきですね。

不思議なことに、「オフショア」や「海外投資」を知るとそれに関連する情報がどんどんと集まるようになってきます。

今まで意識が向いていなかったこと、向いていても薄かったことに、気がつくようになるんですね。

なので、しっかりと検討する時間を確保すべきです。

あくまで手段の一つであることを認識する

「一番の資産構築方法は、騙されないこと」だということを、肝に命じておくべきです。

騙されたらお金を失うからだけではありません。

精神的ショックが尾を引いて、普段なら絶対にしないことをしてしまったり(例えば、お酒やギャンブル、ありえない案件に投資)ということもあります。

また、「あぁ・・・ 損した・・・」という思いから、自分はダメなやつだと自己否定してしまったりして、自分を傷つけてしまうこともあります。

海外積立投資は、やらなくてはいけないものではありません。

日本の将来や資産運用という観点から考えるとやったほうがいいものではありますが、あくまで「手段の一つである」とある意味ちょっと冷めた感覚も、同時に持っておくべきと思います。

騙されないためのマインドセット

- 紹介者の発言に注意する。考え方や人間性は言葉や態度の端々に出るものです。

- オフショア海外投資をする目的を明確にしておく。それにあっているか考える余地・時間を作る。

- 一番の資産構築は「騙されないこと」。海外投資は資産構築手段の一つにすぎないことを肝に命じておく。

まとめ

RL360はもちろん、海外投資、オフショア投資は悪いものではありません。

そして、RL360を紹介してきた人全てが悪い人とは限りません。

しかし、自分と家族のための大切なお金を、長期に渡って運用していくことになるため、後悔のないようにしっかりと検討していただけたらと思います。

その検討している時間こそが自らのマネーリテラシーの向上に繋がって、それこそが本当の資産になるような気がします。

問い合わせ先

<LINE公式アカウント>

QRコードでLINE公式アカウントにお友達登録後、「オフショア保険投資」とメッセージをください。個人情報が取られるなどはないですので、ご安心ください。いつでも解除可能です。

私のLINE公式アカウントhttps://lin.ee/HjNjEce

<メルマガへの登録>

以下からご登録ください。

@docomo、@ezweb、@softbankなどのキャリアメールは届かないので登録不可とさせていただきます。

また、@icloud、@hotmail は迷惑メールフォルダに入ってしまうことが多いので、フリーメールの場合はできる限りgmailかyahoo mailでご登録ください。