今回は、私自身が加入しているオフショア生命保険を紹介します。前回のブログです。

もくじ

ここ数年の投資の振り返り

2013年から香港の積立投資し、2015年から太陽光発電所に対し、複数ローンを組んでいました。

その後、不動産投資に興味を持ち、物件巡りもしましたが、銀行の審査でことごとく落ちたました。

すでに新規でローンを組めなくなっていることが判明しました。

他に何かよい投資先はないかな?と知り合いのFPに相談したところ、「オフショア生命保険」を紹介されました。

話を聞いていくと、約4%の利回りで運用するとのこと。

えっ!4%の利回りって、詐欺じゃない??と思いました。

私が2013年に始めた香港の積立投資は、毎月一定額を株式メインに投資し、年利4~7%の利回りを目指すが、元本割れもあります。

教えてもらったオフショア生命保険は、債券メインで安定しており、約4%の利回りが見込めるとのこと。現在の日本が異常なまでの低金利ということ、海外債券の利回りなどの話を聞いて安心しました(この件は、また今度)。

オフショア生命保険は投資して回収には時間がかかりますが、最低でも元本確保もあります。

解約さえしなければ損失しない可能性が高いです。すごい魅力的な商品だなと思い契約にいたりました(自分は、株やFXでは、どうしてものめりこんでしまい、損失がでてしまい不得意なのです。。。)

契約したのはUSドル建ての終身のオフショア生命保険

契約したのは、プルデンシャル香港の「Evergreen Growth Saver Plus」。USドル建て。

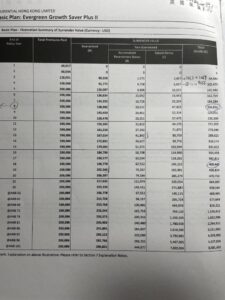

5年払い込みで毎年4万USドル。すなわち、トータル20万USドル近くになります。

太陽光発電の収益が安定していたため、ここぞとばかり投資しました。

通常の運用では、

8年目 100% すなわち、損益分岐

10年目 118%

20年目 235%

30年目 469% を見込んでいます

(サンライフやFTライフの同様の商品の方がもっと数値は良いです)。

元本保証は19年目。死亡保障金は、最初の5年は支払った分がかえってきます。

支払い方法について

支払い方法ですが、以下の3パターンありました。

①クレジットカード

②保険会社に海外送金

③HSBCなどの香港の銀行からの口座振替

私は、③を選択しました。

支払いタイミングは年払いです。

ちなみに、日本から自分のHSBC銀行口座へは「海外送金」に日本円で振り込んでおきます。為替レートを見て、香港ドルに変更しておきます。USドル建ての保険ですが、実際に支払うのは、香港ドルです。

(最近は、ポイントもつくので、クレジットカードで支払う人も多いみたいです)

次回は、年々厳しくなっている海外送金についてです。