FTライフのリージェントプライム、リージェントエリートにて変更ありと以前のブログにてお伝えしました。

おさらい

②早期のリターンを重視するリージェントプライム(Regent Prime)では、「元本確保」は変わらず、「解約返戻金の損益分岐点」が8年から7年と1年早くなった。

③長期間保有を重視する「リージェントエリート(Regent Elite)」では、「元本確保」は15年から18年と遅くなった。「解約返戻金の損益分岐点」は変わらず

もくじ

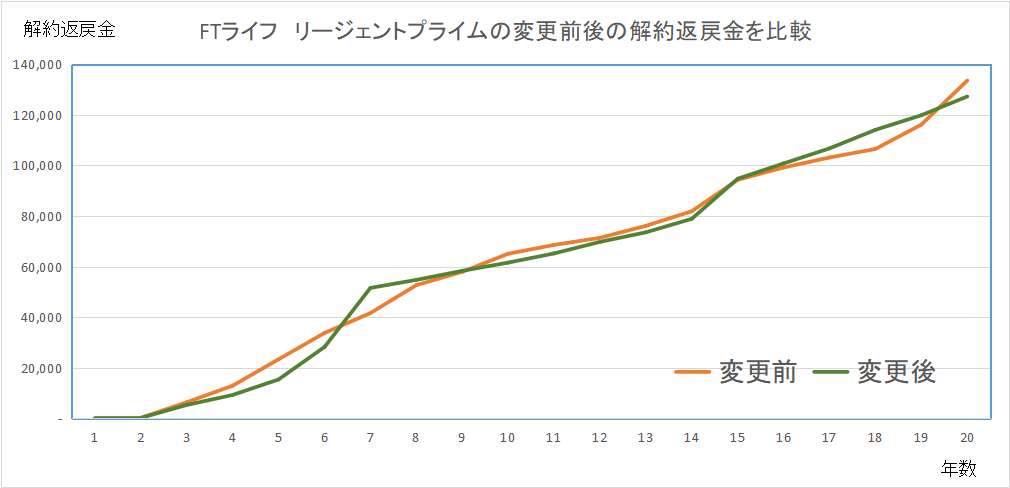

FTライフのリージェントプライムの解約返戻金を比較

今回は、実際に数値で確認していきます。まず、早期のリターンを重視する「リージェントプライム」からです。

FTライフの商品紹介ページはこちら

https://www.ftlife.com.hk/en/products/life-insurance/savings/regent-prime-II-premier-insurance-plan.html

5年で52,000米ドルを入金した場合の 1年目~30年目と88年目の解約返戻金を記載しました。

左が変更前、右が変更後です。

解約返戻金の損益分岐点について、変更前は8年、変更後は7年になっています。

また、解約返戻金が200%すなわち、解約返戻金が2倍になる時期が、18年が17年になっています。 ここだけ見ると、改善されているように感じます。

すべての数値を比較してみました。年数ごとの勝ち負けを〇、×で比較しました(〇が変更後が優位です)。

うーーーん、何か違和感があります。 7~9年目と、15年目~19年目は、変更後が〇ですが、 それ以外は、変更前の値が良いんです……

グラフで比較

グラフで比較するとこのようになります。

変更前ーは、すっきりとした直線に近いですが、変更後ーは、ある年数で数値を良くてしているように見えます。

はっきりいうと、損益分岐点の7~9年目と2倍になる15年目~19年目あたりの数値を良くしている感じですね。

ただし、損益分岐点や2倍になる時期が早くなっていることには変わりないため、解約を2倍になる16年~19年後にターゲットとするのであれば、改善されていることになります!!

反対に、20年目以降も保有するかもという人であれば、変更前の方が若干優位です!!!

(ちなみに、1年目~30年目の解約返戻金の平均値は、変更前7.70万ドル、変更後7.57万ドルでした)

えーー!20年目以降も保有したかったのに、改悪なのーー?という人がいると思います。

はい!!!!ここで、もう一つの商品であるリージェントエリートが登場します。 これまでのリージェントエリートは、長期間保有を重視するとのことですが、どちらかといえば「超長期の保険」であったたため、30年以上契約しないとリージェントプライムに勝てない設計になっていました。日本では馴染みにくい商品でした。

そのリージェントエリートがどのように変更されたのか、次回、確認していきます!!!楽しいですね!

まとめ

早期のリターンを重視するリージェントプライム(Regent Prime)の変更内容を整理します。

まとめ

②解約のターゲットポイントを2倍になる時期16年~19年目であれば改善(損益分岐点も改善)

③20年目以降も保有するかもという人であれば、変更前の方が若干優位

問い合わせ先

LINE公式アカウントか、メルマガのいずれかに登録いただくと、ブログを続けることの励みになります。ぜひ以下からご登録ください。

<LINE公式アカウント>

QRコードでLINE公式アカウントにお友達登録後、「オフショア投資保険」とメッセージをください。個人情報が取られるなどはないですので、ご安心ください。いつでも解除可能です。

私のLINE公式アカウントhttps://lin.ee/HjNjEce

<メルマガへの登録>

@docomo、@ezweb、@softbankなどのキャリアメールは届かないので登録不可とさせていただきます。

また、@icloud、@hotmail は迷惑メールフォルダに入ってしまうことが多いので、フリーメールの場合はできる限りgmailかyahoo mailでご登録ください。